На сегодняшний день финансовый рынок Российской Федерации находится в состоянии постоянной трансформации, вызванной как внешними экономическими вызовами, так и внутренними структурными изменениями. Главным архитектором этих процессов выступает Центральный банк, чья денежно-кредитная политика напрямую определяет доступность заемных средств для населения и бизнеса. Основным рычагом управления в руках ведомства являеться ключевая процентная ставка. Этот ключевой показатель служит ориентиром для всех участников рынка, включая крупнейшие коммерческие банки и активно развивающиеся МФО. Когда инфляция начинает демонстрировать устойчивый рост, регулятор (ЦБ РФ) принимает решение о повышении ставки, что неизбежно ведет к удорожанию кредитных продуктов.

Как ключевая ставка транслируется в банковский сектор

Для банков изменение базового процента означает пересмотр стоимости фондирования. Банковский сектор привлекает средства вкладчиков и займы у регулятора, и если эти ресурсы дорожают, то и конечный потребительский кредит становится дороже для простого гражданина. В современных реалиях онлайн-заявка стала самым популярным способом взаимодействия с банком, однако цифровой формат не отменяет влияния макроэкономики. Одобрение заявки во многом зависит от того, насколько заемщик соответствует новым, более жестким критериям риска. В периоды высокой ставки ликвидность в системе может снижаться, что заставляет банки более тщательно отбирать клиентов через сложный скоринг. Алгоритмы анализируют такие параметры, как кредитная история, уровень дохода и текущая долговая нагрузка.

Микрозаймы и специфика работы МФО

Сектор микрофинансирования имеет свои особенности. Микрозаймы и краткосрочные займы всегда стоили дороже банковских продуктов из-за высоких рисков невозврата. Однако и здесь динамика ключевой ставки играет важную роль. Хотя законодательно установлена предельная полная стоимость кредита (ПСК), стоимость капитала для самих микрофинансовых организаций также растет вслед за ставкой ЦБ. Это приводит к тому, что условия договора становятся менее гибкими: может быть уменьшен кредитный лимит или ужесточены требования к документам. Несмотря на это, выдача средств в онлайн-сегменте происходит практически мгновенно, что привлекает людей, которым деньги нужны «здесь и сейчас», даже если переплата оказывается существенной.

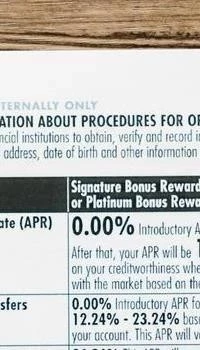

Роль ПСК и защиты прав заемщиков

Важным аспектом является прозрачность. Полная стоимость кредита теперь обязательно указывается в рамке на первой странице любого кредитного договора. Это позволяет заемщику сразу увидеть, какова будет итоговая переплата с учетом всех комиссий и страховок. Регулятор внимательно следит за тем, чтобы ПСК не превышала установленные лимиты. В условиях, когда ключевая ставка высока, многие граждане начинают рассматривать рефинансирование как способ облегчить бремя накопленных долгов. Однако стоит помнить, что при растущей ставке найти более выгодное предложение по рефинансированию становится сложнее, так как новые предложения банков синхронно дорожают.

Прогноз и рекомендации для потребителей

Текущий прогноз аналитиков говорит о том, что период жесткой монетарной политики может продлиться достаточно долго. Это означает, что потребительский кредит не подешевеет в ближайшие кварталы. Потенциальный заемщик должен максимально ответственно подходить к планированию бюджета. Прежде чем будет отправлена онлайн-заявка, необходимо оценить, насколько критична долговая нагрузка для семьи. Если инфляция продолжит снижаться, Центральный банк перейдет к смягчению политики, что со временем приведет к снижению процентов по займам. Но пока процентная ставка находится на высоком уровне, важно внимательно изучать все условия договора и не допускать просрочек, чтобы кредитная история оставалась чистой для будущих обращений.

Влияние на онлайн-сегмент кредитования

Развитие технологий привело к тому, что выдача средств через интернет стала стандартом. Скорость, с которой работает скоринг в МФО и банках, позволяет получать деньги за считанные минуты. Однако стоит понимать, что за этой скоростью стоят сложные математические модели, которые учитывают вероятность дефолта в условиях нестабильной экономики. Финансовый рынок адаптируется: компании внедряют новые продукты, стараются удержать лояльных клиентов через программы лояльности, даже когда ключевой показатель ЦБ давит на маржинальность бизнеса. Коммерческие банки соревнуются за качественного клиента, предлагая кэшбэки и льготные периоды, чтобы компенсировать высокую стоимость кредитования.

Спасибо за качественный разбор ситуации на финансовом рынке! Статья помогла разобраться в механизмах работы ЦБ и банков. Важно понимать, как формируется стоимость кредитов и займов, особенно когда планируешь крупные покупки. Написано профессионально и доступно.

Очень содержательная статья. Автор доходчиво объяснил, как именно ключевая ставка влияет на обычных заемщиков и почему банки становятся строже. Особенно полезно было почитать про скоринг и микрофинансовый сектор. Теперь понятно, почему условия по кредитам сейчас такие.